近日,研究机构《研究与市场》(Markets and Markets)预测,全球生物塑料市场到2026年将达到297亿美元(2057亿RMB),CAGR为22.7%,增长主要归功于中国、印度和印尼等。各种最终用途市场对生物塑料和生物聚合物的需求不断增长,严格的监管和可持续发展要求,以及对环境的日益关注,推动了生物塑料和生物聚合物市场的发展。以下是内容简述。

一、全球生物塑料的市场概况

生物塑料和生物聚合物市场(为方便描述以下笼统称为生物塑料),按类型分为不可生物降解的生物基(例如Bio-PE)、可生物降解(例如PBAT),按最终用途分为包装、消费品、汽车和运输、纺织、农业和园艺,按地区分。

1、按类型分

在生物塑料中,不可生物降解的生物塑料占整个市场的较大份额,主要应用是在食品包装、一次性餐具、袋子、纤维和农业应用。它们与传统塑料没有太大区别。Bio-PE和Bio-PET等与化石基生物塑料相同,用于食品包装。

2、按用途分

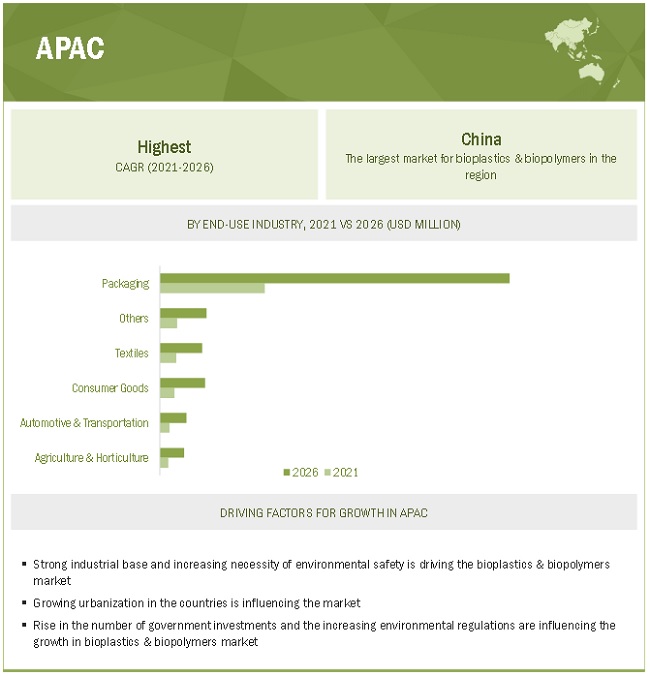

包装是生物塑料最大的最达终端行业,2020年,它们占全球生物塑料市场的61.6%。涵盖了几个垂直行业,包括食品和饮料、电子商务和快速消费品。包装的独特性能使其能够用于各种食品和非食品应用,如香烟、饼干、糖果、烘焙食品、面条和其他零食。此外,电子商务的兴起使得包装要求的提高受到了强烈的关注。

3、按地区分

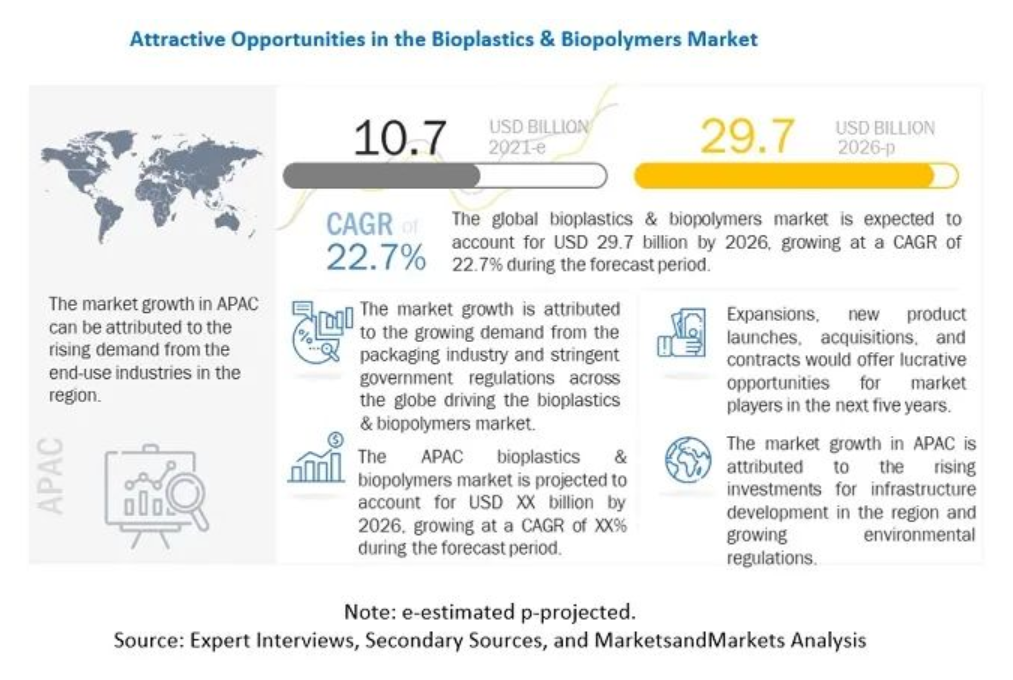

基于地区,生物塑料和生物聚合物市场被分为亚太(APAC),欧洲,北美,世界其他地区。APAC是增长最快的生物塑料和生物聚合物市场,因为随着该地区人口的快速增长,消费者对环保塑料产品的偏好越来越高。不断增长的消费者购买力推动了该地区各种终端用途行业的增长。在预测期内,这些因素预计将导致该地区对生物塑料和生物聚合物的需求增加。

全球市场规模预计将从2020年的105亿美元(727亿RMB)增长到2025年的279亿美元(1932亿RMB),预测期内复合年均增长率(CAGR)为21.7%。

而最新的预测是,将从2021年的107亿美元(741亿RMB)增长到2026年的297亿美元(2057亿RMB),预测期内CAGR为22.7%。

推动市场增长的主要因素是政府对全球绿色采购政策和法规的关注,以及生物塑料和生物聚合物售后市场的增长。

政府法规包括禁止或实施对传统塑料在购物袋、包装材料和一次性用品等应用中的使用征收额外费用。这些针对塑料袋和其他塑料制品的日益增加的法规和禁令正在推动全球生物塑料,尤其是生物可降解塑料的市场。

据估计,2021年至2026年间,亚太地区(APAC)将成为生物塑料和生物聚合物增长最快的市场。亚太地区的增长主要归功于中国、印度和印尼等经济体的快速扩张。

4、具体公司

生物塑料市场的主要参与者包括NatureWorks(意大利)、Braskem(巴西)、BASF(德国)、Total Corbion(荷兰)、Novamont(意大利)、Biome Bioplastics(英国)、三菱化学控股公司(日本)、Biotec(德国)、Toray Industries(日本)和Plantic Technologies(澳大利亚)。

这些公司采取了各种增长策略来进一步扩大市场份额。在过去的五年里,新产品发布、合资企业和投资与扩张一直是主要参与者采取的主要策略,以加强他们在全球生物塑料市场的竞争力并扩大他们的客户群。

BASF是领先的市场参与者之一。其功能材料和解决方案部门为各种应用生产生物可降解塑料,如汽车制造、包装、运动和休闲、医疗技术、建筑、太阳热能和光伏。该公司生产一种全合成的生物可降解聚酯。此外,该公司目前也生产Ecoflex (PBAT),这是一种合成生物可降解聚酯。该公司将PLA与Ecoflex混合用于生产Ecovio。它已将联合运营作为保持其在全球市场上竞争力的一项关键战略。

Novamont也是生物可降解塑料市场的主要参与者之一。该公司提供淀粉、PCL和其他包括聚酯和油在内的混合物。它拥有占主导地位的专利组合,并生产PBS、PBSA和PCL。此外,Novamont还在德国、法国、比荷卢、斯堪的纳维亚、丹麦、英国、美国、中国、日本、澳大利亚和新西兰设有办事处和网络。

NatureWorks是生物塑料和生物聚合物市场上最大的参与者。该公司在北美拥有制造工厂,为全球客户生产用于3D打印、美容和家居、建筑和施工、食品和饮料包装、医疗和卫生以及其他应用的生物塑料和生物聚合物。该公司采用了新产品推出和扩张战略,以扩大其产品组合,并保持其在市场中的地位。

2019年5月,该公司开发了一种新的Ingeo 3D450,用于双挤压3D打印机的配方。生产新配方是为了支持包括复杂工业零件的材料,如夹具和固定装置、熔模金属铸造模型以及建筑和零售模型。

Braskem是世界上最大的生物塑料和生物聚合物生产商之一。该公司在全球拥有41家制造工厂。近年来,Braskem采取了多种商业策略来加强其市场地位。它采取了各种增长战略,包括合资企业和新产品发布,以保持其在生物塑料和生物聚合物市场的领先地位。

2019年8月,Braskem和天然农工产品制造商Ledesma(阿根廷)合作推出了Ledesma + Bio,这是一款完全由甘蔗制成的100%可持续笔记本电脑系列。这些举措有望满足生物塑料和生物聚合物市场的需求。

5、新冠肺炎对全球生物塑料和生物聚合物市场的影响

生物塑料和生物聚合物用于各种行业,如包装、消费品、汽车和运输、纺织以及农业和园艺。然而,由于持续的疫情,世界各地的工业都受到了影响。在过去的一年里,人力短缺、物流限制、材料缺乏和其他限制减缓了该行业的发展。由于新冠肺炎疫情的爆发及其逐渐蔓延,基本需求行业,如向消费者安全提供食品和所需用品,越来越受到影响。全球性的影响已经导致对一些被认定为非必需品的包装的需求急剧减少。另一方面,电子商务运输等基本包装的需求大幅增长。这些变化给包装公司带来了新的挑战。由于这些原因,新冠肺炎疫情对包装行业的影响将是喜忧参半。新冠肺炎疫情影响了消费品行业公司的正常运作。成功的营销模式受到了疫情的影响,从而促进了商业模式的正常运行。根据供应管理研究所的数据,由于全球供应链中断,76%的企业不得不将收入目标平均降低23%。该行业的市场感受喜忧参半,因为一些行业如家庭清洁和冷冻食品的消费者需求有所增加,而其他行业的销售额下降,零售店的食品流量显著减少。随着消费者对电子商务需求的变化,公司必须变得灵活。这迫使整个消费品行业进入数字时代。

汽车行业在很大程度上受到了2020年新冠肺炎撞击的影响。然而,此前几个月,中国、欧洲和美国市场出现反弹,显示出同比增长。然而,从长远来看,如果没有适当的解决方案,未来几年的需求将保持温和。该行业还见证了中国零部件出口的供应链中断、大规模制造中断和组装厂关闭。

二、全球生物塑料的市场动态

1、驱动因素:消费者偏好转向环保塑料产品

消费者的认识正在促进生物塑料的市场增长。传统塑料通常以石油为基础,需要几十年才能分解或降解,并在垃圾填埋场存放很长时间。生物降解塑料当它们被丢弃并被吸收回自然系统时,分解得更快。此外,生物降解塑料通过微生物的活动分解的速度比传统塑料快得多。

与需要大约1000年才能分解的传统塑料相比,生物降解塑料在180天或更短时间内分解60%或更多。越来越多的垃圾填埋场和废物堆已成为严重的环境危害,并对生态系统中的动植物产生了许多不利影响。

越来越多的消费者意识到这些不利影响(由传统塑料的使用引起),这鼓励了可生物降解塑料的使用。此外,由于其有毒成分,常规聚合物的使用可能对人类健康和安全造成威胁。例如,PVC可能会导致遗传疾病、溃疡、耳聋和视力衰退。如此高的风险增加了对人类健康安全的产品的需求。因此,消费者意识的提高以及政府立法推动了生物基产品的使用,如生物可降解塑料和生物基塑料。

2、制约因素:生物塑料的价格高于传统塑料

生物塑料的成本高于传统聚合物,这限制了许多应用领域的市场增长。在许多情况下,生物基聚合物的生产成本比常规聚合物高20%至100%。这主要是由于生物基聚合物的高聚合成本,因为大多数方法仍处于开发阶段,因此没有实现规模经济。例如,PHA在以下方面有多种应用(刹车器合成纸、医疗器械、电子零件、食品包装和农业)生产成本高,产量低,可获得性有限。与PHA相比,PLA的生产成本要低得多,但仍然比石油基PE和PP昂贵。总的来说,生物基材料仍处于开发阶段,尚未商业化到与石化材料相同的水平,石化材料已快速发展了50多年。

目前,生物降解塑料的成本从2美元/公斤到6美元/公斤不等,而传统塑料的成本约为1美元/公斤到2美元/公斤。小规模生产导致的较高R&D(研发)和生产成本以及与传统石油基塑料相比的显著价格差异,是导致生物塑料在各行业渗透率较低的关键因素。

3、机遇:APAC新兴国家的巨大潜力

生物塑料和生物聚合物市场参与者不断实施有机和无机战略以促进自身发展。近年来,玩家在新兴国家APAC取得了许多战略发展。例如,2019年,道达尔科碧恩在泰国罗勇建立了一家PLA工厂,产能为每年75,000吨。同年,三菱化学控股公司(日本)和联想集团有限公司(中国)成立了一家合资企业,为智能手机生产基于生物塑料的机身(3D形状背板)。此外,印度尼西亚正在探索生物塑料替代品,如海藻。Evoware是一家本地公司,提供基于海藻的专利包装。这家公司正在生产海藻容器。与环境相关的法规预计将会增加,这最终将推动这些国家未来对生物塑料的需求。此外,东南亚拥有丰富的生产生物塑料所需的生物基原料,因为它可以在当地获得可持续的原材料。因此,法规,加上原料的易得性,反过来将有助于维持预测期内对生物塑料的需求。

4、挑战:发展中国家与生物塑料相关的法规有限

选择一种产品而不是其替代品,会受到市场上现有法规的影响。与废物管理相关的严格规定和塑料工业中的法规会增加对生物塑料而非传统塑料的偏好。生物塑料只有满足与成本、功能、供应和可回收性相关的要求,才能与传统塑料竞争。然而,发展中国家的规定是有限的。

在非洲、拉丁美洲和APAC等一些发展中国家和欠发达地区,无知和疏忽导致人们缺乏对包装产品可持续性和回收重要性的认识。除非消费者直接受到废物的影响,否则他们不会意识到由废物引起的问题的严重性。然而,随着全球数字媒体和社交媒体的蓬勃发展,这些地区的可持续发展意识有望提高。尽管政府采取了各种举措,但仍有相当多的人不相信包装材料的回收和再利用。因此,这些国家需要与包装和废物管理相关的严格法规,否则这将继续挑战全球生物塑料和生物聚合物市场的增长。

阅读原文